官方客服

扫码添加,立即咨询

官方微信群

扫码添加,拉你进群

微信公众号

欧洲跨境之路

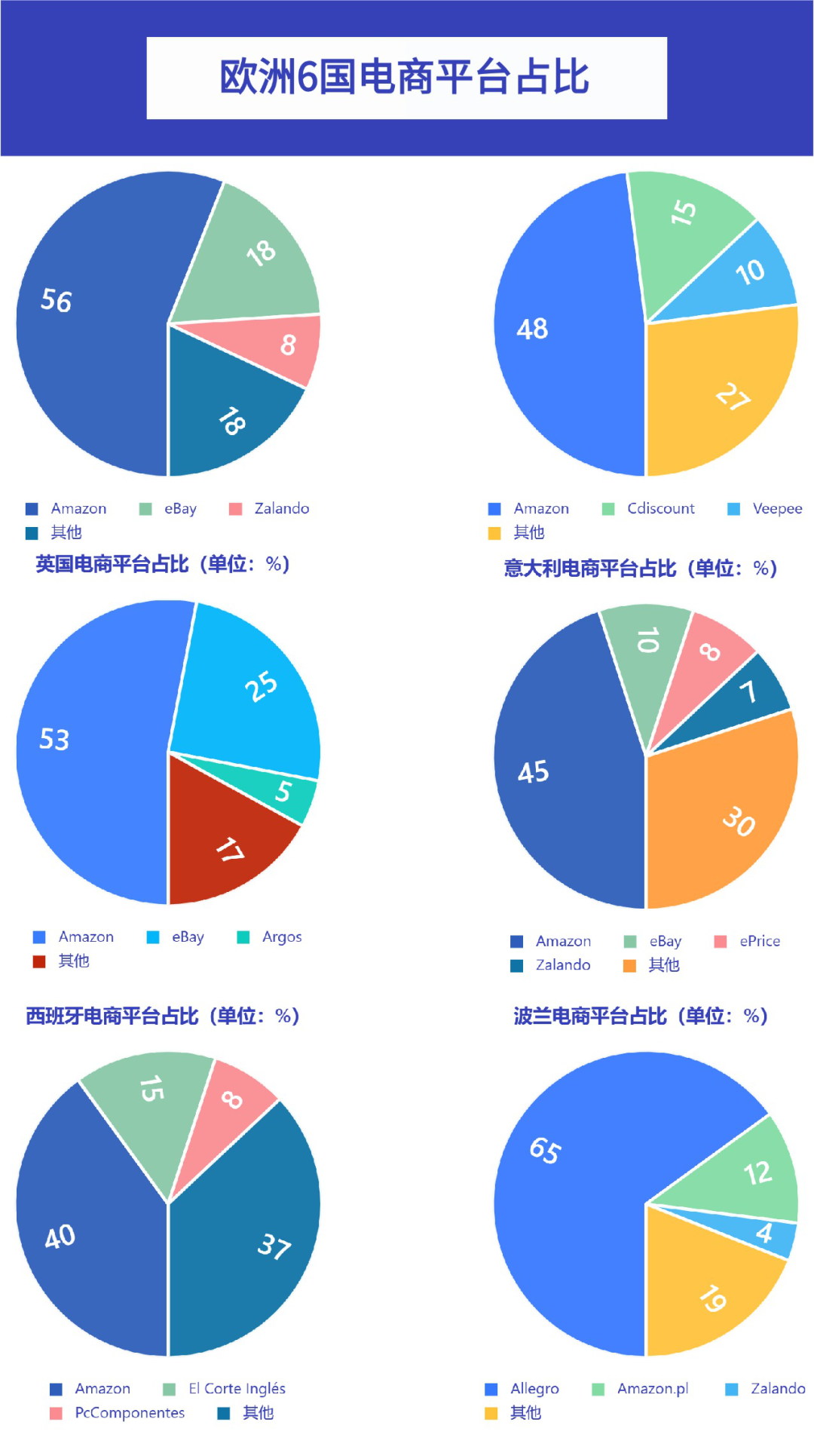

2025 年 8 月,欧洲电商市场在“高通胀 + 消费升级”双重环境下,依然交出亮眼成绩单。来自 SimilarWeb、Statista、ECDB 等权威平台的监测显示:Amazon 稳居“一超”,但 Temu、Allegro、Zalando 等多强发力,南欧与东欧市场成为新增长极。  01 欧洲电商市场总体概况 市场规模:2025年欧洲电商收入预计6738亿美元,至2030年预计将达8411亿美元,CAGR4.54%。 用户规模:2025年用户渗透率59.1%,用户数突破5亿,预计2030年将达5.3亿。 转化率:2025年8月平均转化率1.82%,环比提升9.46%。 区域格局: 西欧(德/英/法)占比近70%。 南欧(意/西)渗透率快速提升。 中东欧(波兰代表)CAGR 接近10%。 02 8月欧洲主要电商平台访问量 (桌面+移动端)

数据解读: 8月欧洲电商流量格局中,Amazon系依旧稳坐流量头部。 德国站5.8亿次访问居首; 英国站5.2亿次紧随其后; 法国站也有4.3亿次。 相比上月,Amazon在德、英市场流量略有下滑(-0.8%~-1.2%),但在法国、意大利和西班牙均实现了2%~3.5%的环比增长,显示出南欧市场需求旺盛。 eBay系平台流量则持续承压,8月英国站环比下滑2.5%,德国站下滑 1.8%,“下滑趋势”明显。 时尚垂直平台Zalando(德语区)在秋季时尚需求带动下,流量环比上升4.0%,巩固其“时尚第一平台”地位。 波兰本土电商Allegro流量大涨 8.0%,在东欧市场以65%的压倒性份额稳居霸主。 值得关注的新兴跨境平台Temu(海外版拼多多)欧洲站流量达到 3.2亿次,环比激增18.2%,一举超越部分老牌本土平台;其流量中高达38%来自社交媒体导流(尤其TikTok),显示出强劲的内容带货能力。 从同比来看,欧洲电商格局的“强者恒强”与“后来居上”并存:一方面,Amazon各站点相比去年8月保持4%~15%的稳健增长(其中南欧增幅最高,如 Amazon.it 同比+14.8%);另一方面,eBay 英德站同比下滑 5%~8%,流量份额正被新兴平台分流。Zalando.de 同比大涨 20%,凭借时尚品类优势和可持续标签策略吸引更多用户;波兰 Allegro 也同比增长10.5%,本土生态护城河进一步加深。 增速最惊人的是 Temu——同比暴增60%,成为欧洲增速最快的跨境电商平台。  03 分国家市场解析 🇩🇪 德国:Amazon占56%,eBay 18%,Zalando 8%。 Zalando 推环保筛选功能;Amazon 调整 FBA 费率 (+1.5%)。 🇫🇷 法国:Amazon 48%,Cdiscount 15%,Veepee 10%。 Cdiscount 推旺季物流补贴,Amazon/Cdiscount 同步执行新包装法。 🇬🇧 英国:Amazon 53%,eBay 25%,Argos 5%。 ASOS 流量环比 −4%,战略收缩。 🇮🇹 意大利:Amazon 45%,eBay 10%,ePrice 8%,Zalando 7%。 南欧电商渗透率加速。 🇪🇸西班牙:Amazon 40%,El Corte Inglés 15%,PcComponentes 8%。 Temu 增速超 25%。 🇵🇱波兰:Allegro 65%,Amazon.pl 12%,Zalando 4%。 Allegro 推“Allegro One”一站式服务,绑定卖家生态。  各国电商格局差异明显,本土玩家与国际巨头同台竞技: 德国:欧洲最大电商市场,Amazon.de 一家独占约56% 流量份额,其次是 eBay.de18%,时尚电商 Zalando 约 8%。 本月德国市场亮点在于绿色消费和履约:Zalando上线了环保筛选功能,方便消费者选购可持续时尚;同时 Amazon 调整了德国站 FBA 仓储费率(上调1.5%),引发卖家关注其成本变化。 法国:Amazon.fr 流量份额约 48%,本土电商 Cdiscount 以 15% 位居第二,特卖电商 Veepee 约 10%。 法国市场高度重视物流和合规:Cdiscount 推出旺季订单的物流补贴政策提升用户体验;8月起法国针对电商实施新的包装法,Amazon 和 Cdiscount 等平台同步执行更严格的环保包装规范。 英国:Amazon.co.uk占据约 53% 流量份额,eBay.co.uk约 25%,本土百货电商 Argos 约 5%。英国电商市场成熟但增长放缓:快时尚平台 ASOS 本月站点流量环比下滑4%,公司正在战略收缩以聚焦盈利。同时,英国消费者高度订阅化,注重会员权益,这也促使各平台加强 Prime 等会员体系的投入。 意大利:Amazon.it 约占 45% 市场份额,eBay.it 约 10%,本土电子卖场 ePrice 约 8%,Zalando 約 7%。意大利近年来电商渗透率加速提升,线上消费者规模已达4000万,占总人口三分之二。 南欧消费者网购热情高涨,但对本地语言、支付和售后服务要求较高,卖家需提供意大利语客服和方便的退货渠道来建立信任。 西班牙:Amazon.es 流量份额约 40%,本土百货 El Corte Inglés 占 15%,科技电商 PcComponentes 约 8%。西班牙电商市场近年爆发式增长,尤其跨境网购支出占比超过六成。 值得注意的是,Temu 在西班牙增长极快,月度流量增速超过 25%;其超低价策略深受西班牙消费者青睐,在短时间内冲击了原有市场格局。 波兰:本土巨头 Allegro 一骑绝尘,流量份额高达 65%,远超 Amazon.pl 的 12% 和 Zalando 的 4%。 波兰电商生态高度本土化:Allegro 推出“一站式”综合服务 Allegro One,从支付、物流到售后全面绑定卖家和买家生态,稳固其市场统治力。东欧消费者对价格敏感但追求可靠服务,Allegro 利用本地仓储物流和品牌认知在与Amazon的竞争中保持领先。 04 消费者行为洞察 本地化需求与跨境偏好:欧洲消费者购物呈现“本地为主,跨境增长”的趋势。据统计,53%的欧洲网购者倾向从本国卖家购买,其次有 21%会选择其他欧盟国家卖家,另有13%从欧盟以外的卖家购入。 这意味着近三成交易属于跨境行为,欧洲消费者对跨境购物并不陌生,尤其在欧盟内部关税壁垒较低的环境下跨境购买更为普遍。同时, |

Copyright©2025 - 2026 All rights reserved.